Így igényeld az adóvisszatérítést a nyugdíjbiztosításhoz 2020-ban (x)

Lépten-nyomon olvashatjuk, hogy az állami nyugdíj jövője rendkívül bizonytalan. Ez nemcsak magyar sajátosság, hanem Európa-szerte tapasztalható tendencia. Ugyanis egyre kevesebb az aktív munkavállaló és egyre több a nyugdíjra jogosult. Ez az olló pedig az évek során egyre nagyobbra nyílik majd, ezért érdemes a saját kezünkbe venni a sorsunkat.

Az öngondoskodás fontosságát már az állam is felismerte, így adóvisszatérítéssel „jutalmazza” – ösztönzi – az embereket. Ennek egyik alappillére a nyugdíjbiztosítás is, amelyre így, a hozamok mellett, 20%-os adóvisszatérítést is kapunk.

Sajnos sokan hajlamosak megfeledkezni erről a jóváírásról, pedig jelentősen növelheti a megtakarítás mértékét.

Az adójóváírást ugyanis nekünk, biztosítottaknak kell igényelni, évente a Nemzeti Adó- és Vámhivatalnál (NAV). Hogy ne essünk el ettől a lehetőségtől, most összegyűjtöttük a legfontosabb tudnivalókat az igényléssel kapcsolatban.

Mi is az a nyugdíjbiztosítás?

Mielőtt bemutatnánk az igénylés részletes menetét, érdemes röviden néhány szót ejteni a nyugdíjbiztosításról. Ez tulajdonképpen egy speciális életbiztosítás, amit a nyugdíjas éveinkről való gondoskodás céljával kötünk. Ez azt jelenti, hogy az életbiztosításítási szerződésekhez hasonlóan, konkrét lejárattal rendelkezik, ami a szerződéskori nyugdíjkorhatár időpontja, ami jelenleg 65 év. Ezt pedig később egy esetleges nyugdíjkorhatár-emelés sem változtatja meg. Tehát ha valaki most megköti a nyugdíjbiztosítást, biztosan nyugdíjba vonulhat 65 évesen, még akkor is, ha az akkor aktuális korhatár 75 év.

Ezenkívül – az életbiztosításokhoz hasonlóan – 40%-os rokkantság, illetve a biztosított, lejárati idő előtti elhalálozása esetében is fizet. Nem sokban térnek tehát el egymástól, csupán abban, hogy egy konkrét, nyugdíjcélú öngondoskodásról van szó.

Az öngondoskodás ezen módját az állam is hivatalosan elismeri, azt azonban jó ha tudjuk, hogy sem az állam, sem a NAV nem jogosult a számlahozzáférésre. Ebből kifolyólag alaptalan az a félelem, amit a magánnyugdíjpénztárak esetén is tapasztalhattunk. A megtakarított összeget ugyanis a pénzintézetek befektetik, a kapott hozamokból pedig mi is részesedünk.

Ki mekkora összegű adókedvezményt igényelhet?

Mielőtt rátérnénk magára az igénylésre, az adókedvezmény mértékét is érdemes megemlíteni.

Mindhárom öngondoskodási forma esetében (önkéntes nyugdíjpénztár, nyugdíjbiztosítás, nyugdíj-előtakarékossági számla) különböző határösszegeket jelöltek ki, amit az alábbi táblázat foglal össze

| Az öngondoskodás formája | A visszaigényelhető összeg éves limitje | Az éves befizetendő összeg a limit eléréséhez |

| Önkéntes nyugdíjpénztár | 150 000 Ft | 750 000 Ft |

| Nyugdíjbiztosítás | 130 000 Ft | 650 000 Ft |

| Nyugdíj-előtakarékossági számla | 100 000 Ft | 500 000 Ft |

A táblázatból láthatjuk, hogy a nyugdíjbiztosításnál visszaigényelhető összeg 130 000 forintban merül ki, amit évi 650 000 Ft befizetésével érhetünk el.

Az egy évben összesen visszaigényelhető adóösszeg maximuma, többféle nyugdíj megtakarítási számla esetében 280 000 forint.

De pontosan mekkora összeget is jelent ez, évtizedes távlatokban?

Tegyük fel, hogy 35 évesen indítunk nyugdíjbiztosítást, és havonta 20 000 forintot szánunk erre a célra. Ebben az esetben 30 éven keresztül gyűjtögetünk, és a kapott adóvisszatérítés 1 440 000 forint pluszt jelent. Azonban az adóvisszatérítés ugyanúgy kamatozik, és a kamatos kamatnak köszönhetően további 2 231 197 forinttal gyarapodik. Így összesen több, mint 3 600 000 forint “üti a markunkat” – inflációval együtt. Ennyi pénztől eshetünk el tehát az évek során abban az esetben, ha nem igényeljük az adóvisszatérítést.

Az adóvisszaigénylés menete

A NAV 2020-ban, ahogyan eddig is, elkészíti az szja-bevallási tervezetet a magánszemélyek, a mezőgazdasági őstermelők, az áfafizetésre kötelezett magánszemélyek és az egyéni vállalkozók számára. A jóváhagyás és a benyújtás azonban továbbra ránk vár.

Nyugdíjbiztosítással rendelkező személyként a mi felelősségünk, hogy visszaigényeljük-e előző évi adónk 20%-át, ezt a NAV ugyanis nem fizeti ki automatikusan. Az adóvisszatérítési igényünket kétféle platformon jelezhetjük a NAV felé: írásos formában vagy elektronikus úton, azaz az ügyfélkapunkon keresztül.

Adóvisszatérítés igénylése online

Mindenképpen szükségünk lesz a nyugdíjbiztosítónktól kapott igazolásra arról, hogy az előző évben mennyi befizetésünk volt. Ennek a 20%-át (de maximum 130 000 forintot) térít meg az állam. Egy egyszerű példa: 500 000 Ft megtakarítás mellett 100 000 Ft-ot kapunk vissza az adónkból, így összesen 600 000 Ft lesz a számlánkon a bemutatott évre.

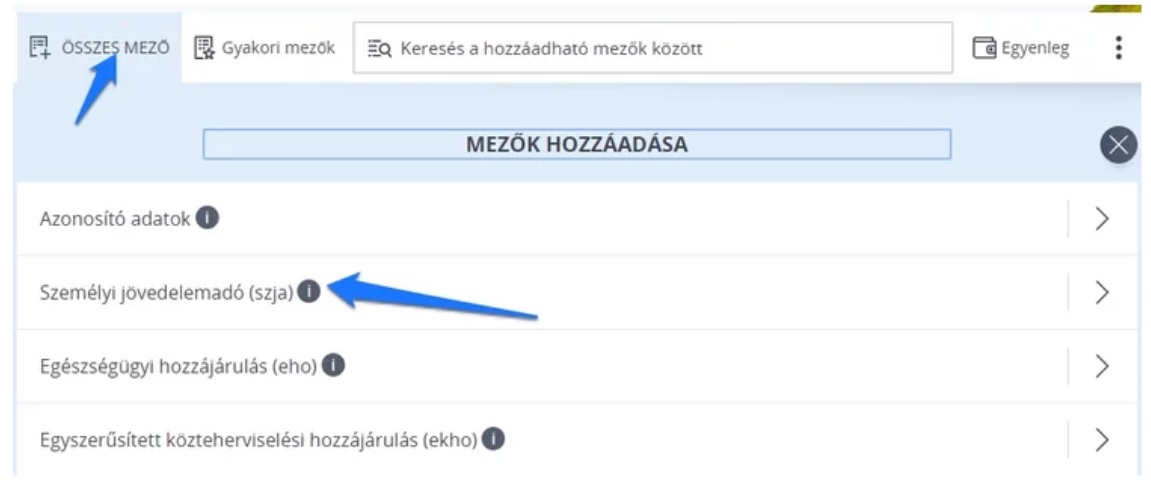

Első lépésként keressük fel az Ügyfélkapu weboldalát, és jelentkezzünk be. Nyissuk meg az eSZJA portált, ahol a rendszer a tervezetünket tárolja.

Az összes mező fül alatt válasszuk a második opciót, a Személyi jövedelemadó (szja)-t.

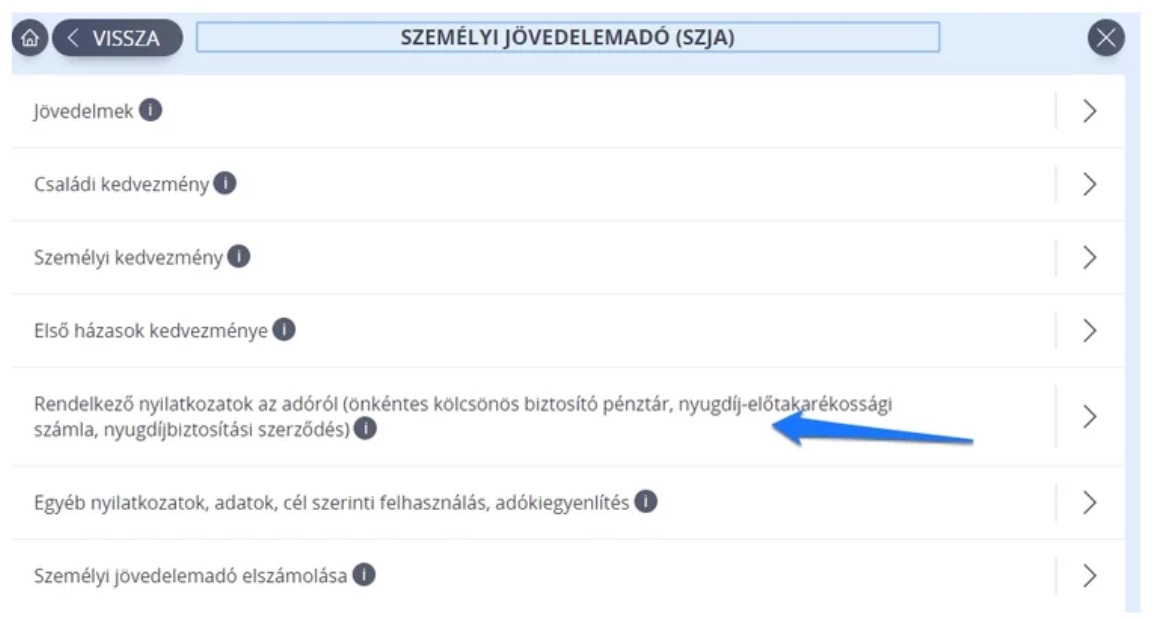

Itt pedig kattintsunk az ötödik lehetőségre: Rendelkező nyilatkozatok az adóról (önkéntes kölcsönös biztosító pénztár, nyugdíj-előtakarékossági számla, nyugdíjbiztosítási szerződés).

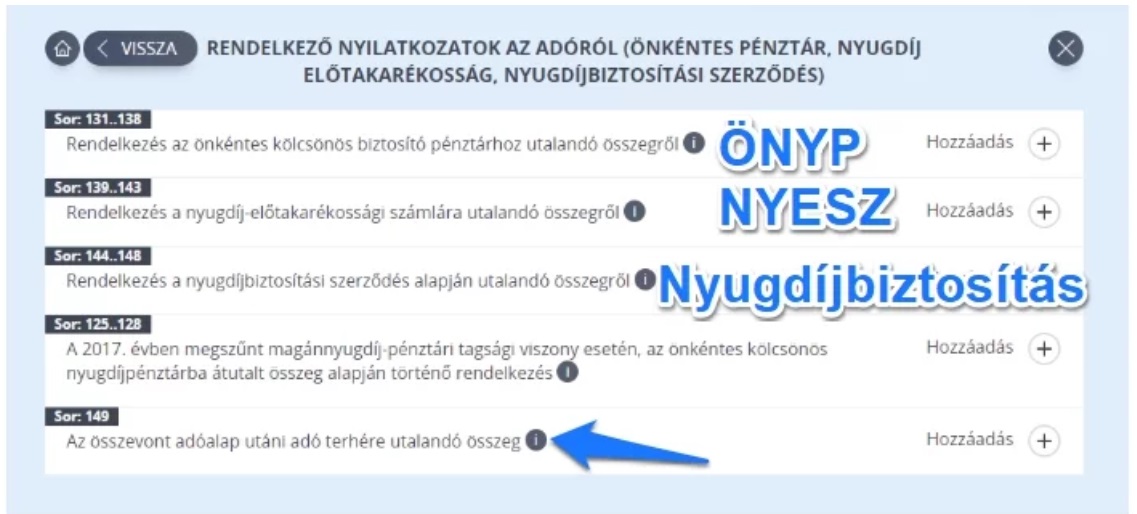

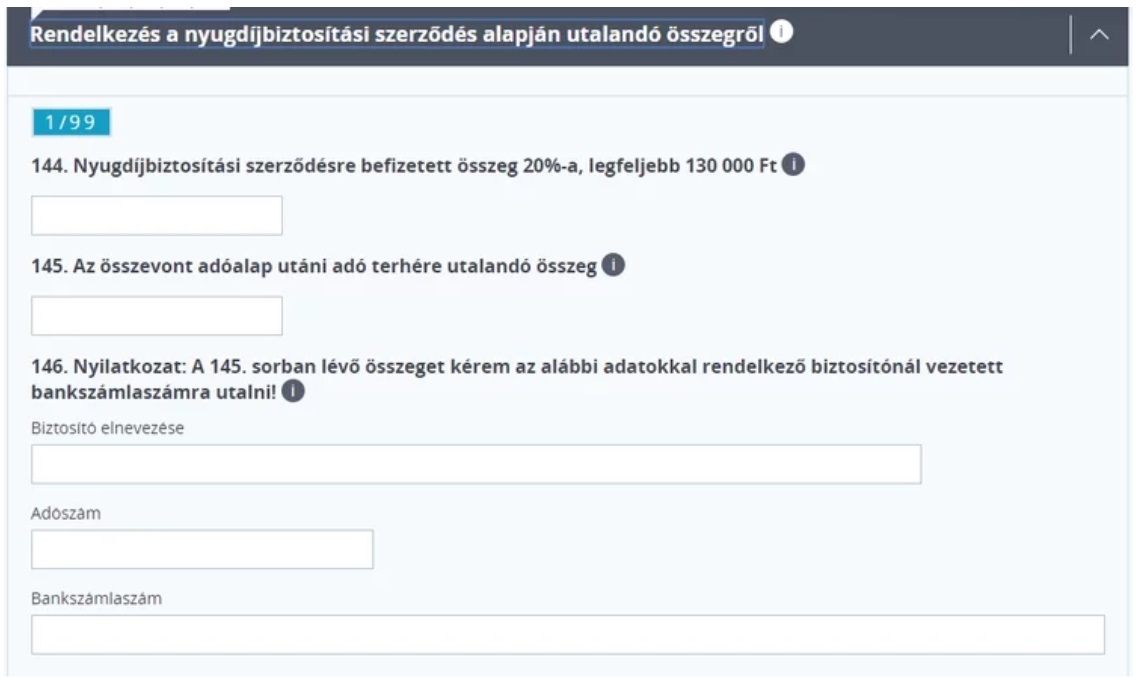

Ezek után nyissuk meg a nyugdíjbiztosításra vonatkozó sorokat (144-től 148-ig), és töltsük ki a 149-essel együtt:

A 144. sorban meg kell adnunk az igazolásunkon szereplő összeg 20%-át.

A 145. sorban ugyanezt a számot írjuk, kivéve ha kisebb a 48. sorban szereplő összeg, ami az összes adókedvezmény után fennmaradó szja-t jelöli.

Magyar biztosítóintézet esetében a 146., külföldinél a 147. sor kitöltendő. Külföldi intézet magyar számlaszámmal a 146. sorban szerepeltetendő.

A 148. sor tartalmazza a szerződésszámot.

A 148. sor alatti Új elem hozzáadását pedig akkor alkalmazzuk, ha több nyugdíjcélú megtakarításunk is van.

A 149. sor az ügyfélkapun automatikusan kitöltődik.

A hibátlanul kitöltött és leadott adóbevallás esetén a NAV 30 napon belül utalja el a visszatérítést.

Konklúzió

Érdemes tehát “feljegyezeni a naptárunkba”, hogy ne felejtsük el az adóvisszatérítés igénylését, hiszen jelentős összegtől (és annak hozamaitól) eshetünk el. Természetesen nyugdíjbiztosítás nem csupán 35 éves korban indítható: azok számára is jó ötlet lehet, akiknek 20-25 éve van hátra nyugdíjig. Ráadásul a nyugdíjbiztosítás az egyetlen olyan öngondoskodási forma, amit nem érint a nyugdíjkorhatár-emelés, illetve a katások, külföldi munkavállalók is csak ebben a formában tudnak élni az adóvisszatérítés lehetőségével.